报告摘要

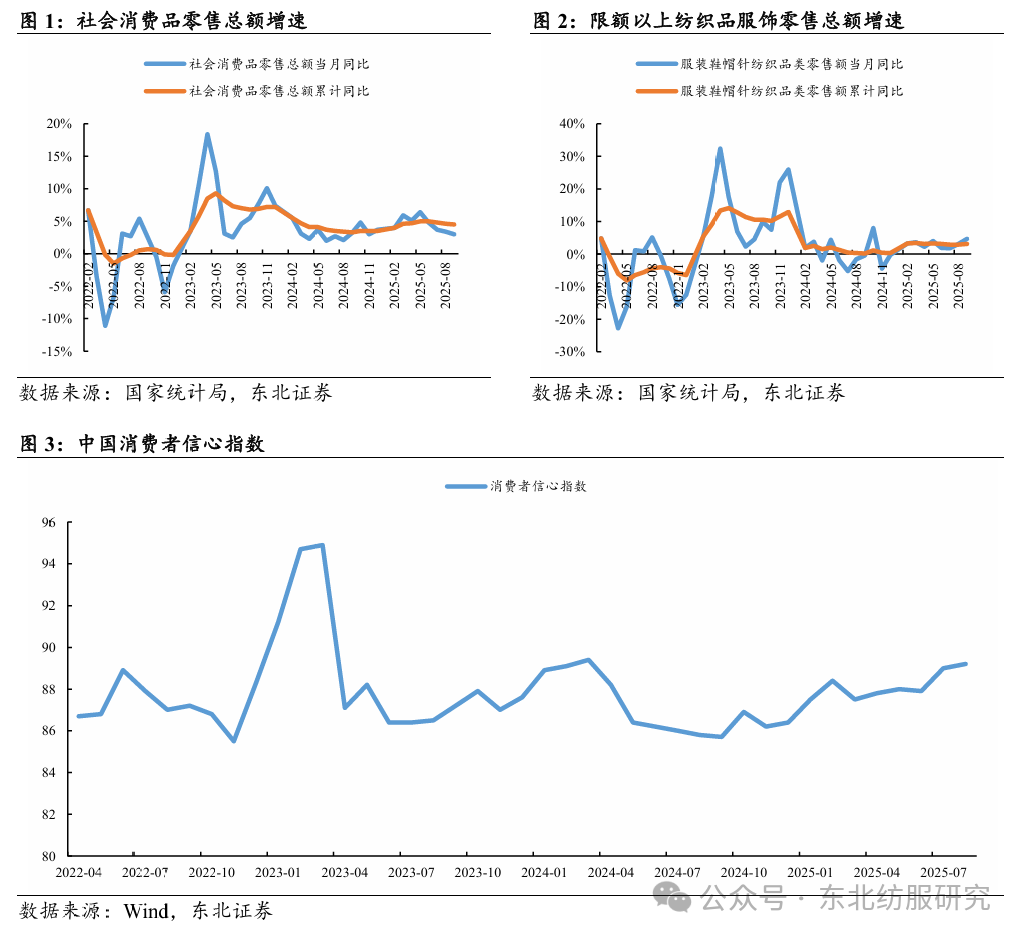

2025年国内服装行业零售温和修复。2025年1-9月我国服装鞋帽针织品类零售额累计同比增长3.1%至1.1万亿元,仍弱于整体社会消费品零售表现(同增4.5%)。但随着消费者信心修复,可选品类销售持续改善。相较于2024年服装鞋帽针织品类零售额同比增长0.3%,整体消费品零售同增3.5%的差距已明显缩小。

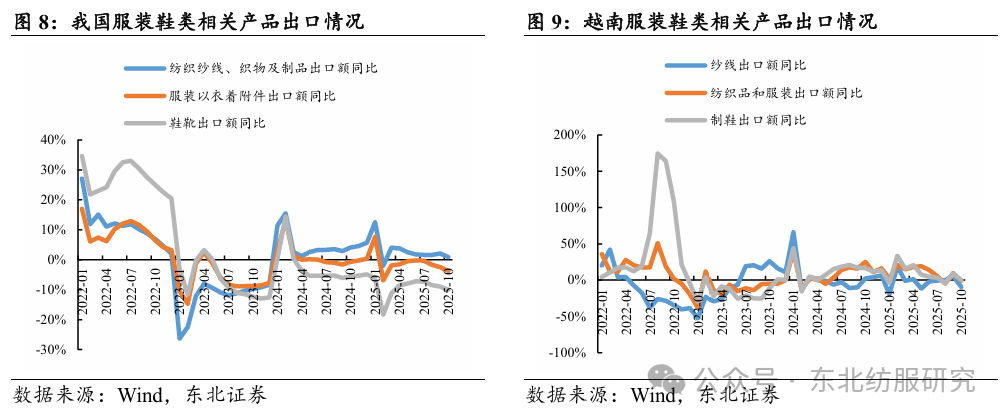

关税扰动中国及越南出口。2025年1-10月我国纺织纱线、织物及制品出口月出口额同增0.9%。下游服装、衣着附件及鞋靴出口较弱,出口额分别同比下降3.8%/10%;越南纺织品和服装/制鞋出口额分别同比增长8.4%/7.2%,整体维持较快增长。4月美国宣布对等关税后,增速有所下滑,7月初双方达成贸易协议,9月份出口额恢复增长态势。

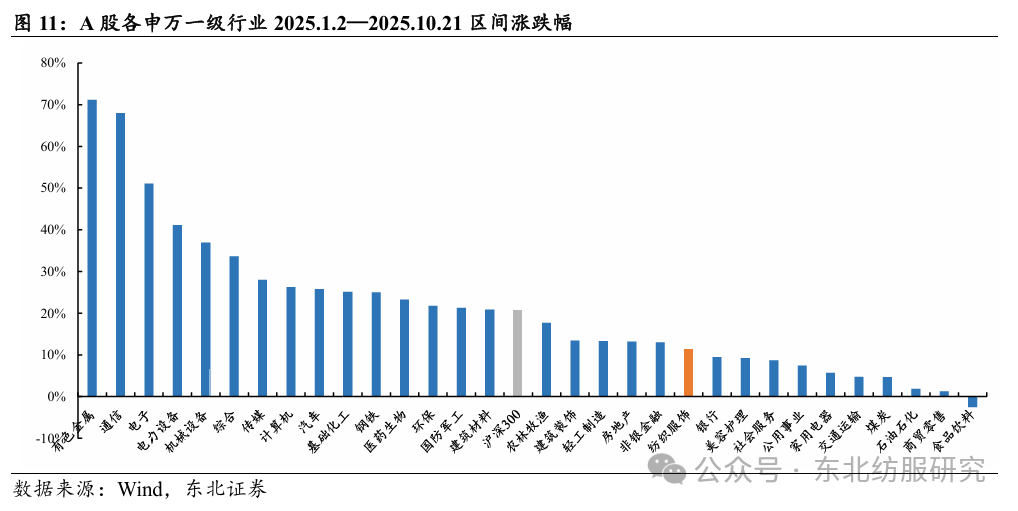

纺织服装指数震荡上行,表现弱于大盘。2025年以来,A股纺织服饰板块上涨11.3%,同期沪深300指数上涨20.6%,跑输9.3pct,申万一级行业排名21。服装家纺细分板块上涨8.4%,纺织制造细分板块上涨8%。

纺织制造板块:在2025年受到:1)2024年高基数;2)对等关税扰动;3)Nike等品牌自身调整等因素影响,营收及净利润承受压力。伴随对等关税影响逐渐减弱以及Nike经营状况改善,我们认为2026年纺织制造产业链有望在2025年基数较低的情况下迎来业绩及估值修复。

服装家纺板块:疫情以来功能性服装消费持续处于领先位置。我们预计2026年服装消费仍将处于波动复苏过程,消费者信心在整体仍较为保守的情况下,功能性及大众定位的服装消费仍将优于大盘;2025年以来在家纺补贴政策加持下,我们认为家纺新一轮置换周期已经开启。叠加红利属性,推荐关注家纺板块。

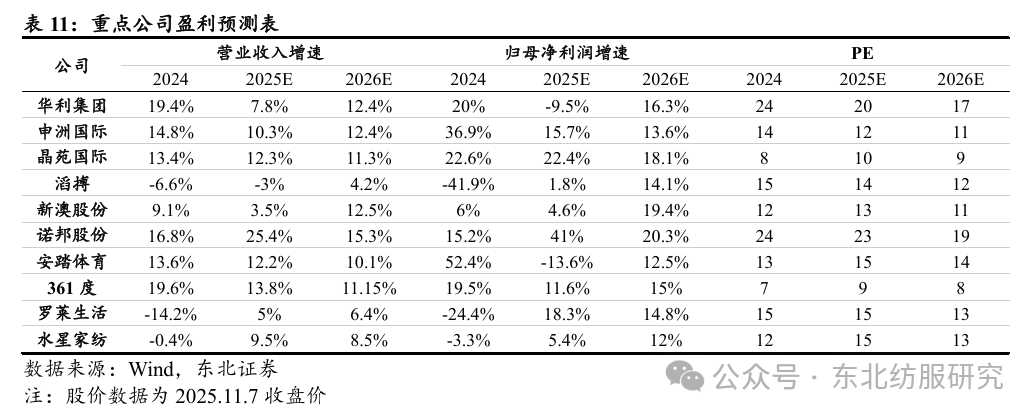

投资建议:1)伴随对等关税影响逐渐减弱以及Nike经营状况改善,我们认为2026年纺织制造产业链有望在2025年基数较低的情况下迎来业绩及估值修复。推荐【华利集团】、【申洲国际】、【晶苑国际】、【滔搏】、【新澳股份】以及【诺邦股份】。

2)预计2026年服装消费仍将处于波动复苏过程,消费者信心在整体仍较为保守的情况下,功能性及大众定位的服装消费仍将优于大盘。推荐【安踏体育】及【361度】。

3)预计家纺新一轮置换周期开启,大单品策略下电商渠道高速增长,推动整体盈利弹性释放。推荐【罗莱生活】及【水星家纺】。

风险提示:宏观政治经济风险,原材料价格波动风险,市场竞争加剧风险,新品开发及销售不及预期风险等

1. 2025年纺织服装相关经济数据回顾

1.1. 国内消费数据

2025年国内服装行业零售温和修复。2025年1—9月我国服装鞋帽针织品类零售额累计同比增长3.1%至1.1万亿元,仍弱于整体社会消费品零售表现(同增4.5%)。但随着消费者信心修复,可选品类销售持续改善。相较于2024年服装鞋帽针织品类零售额同比增长0.3%,整体消费品零售同增3.5%的差距已明显缩小。

服装消费整体保持平稳,渠道间差异缩小。2025Q1—3,我国服装鞋帽针织品类零售额分别同比增长3.4%/2.7%/3.2%,仅6—7月份在高温等因素影响下增速有所下降,整体增速保持相对平稳;此外,2025年1—9月我国实物商品网上零售额中穿类商品同比增长2.8%,同线下渠道增速差异较2024年(服装鞋帽针织品类+0.3%/网上零售穿类商品+1.5%)明显缩小。月度间增速相对平稳、线上线下渠道增速差异缩小均体现出服装消费的温和修复。

1.2. 海外消费及出口数据

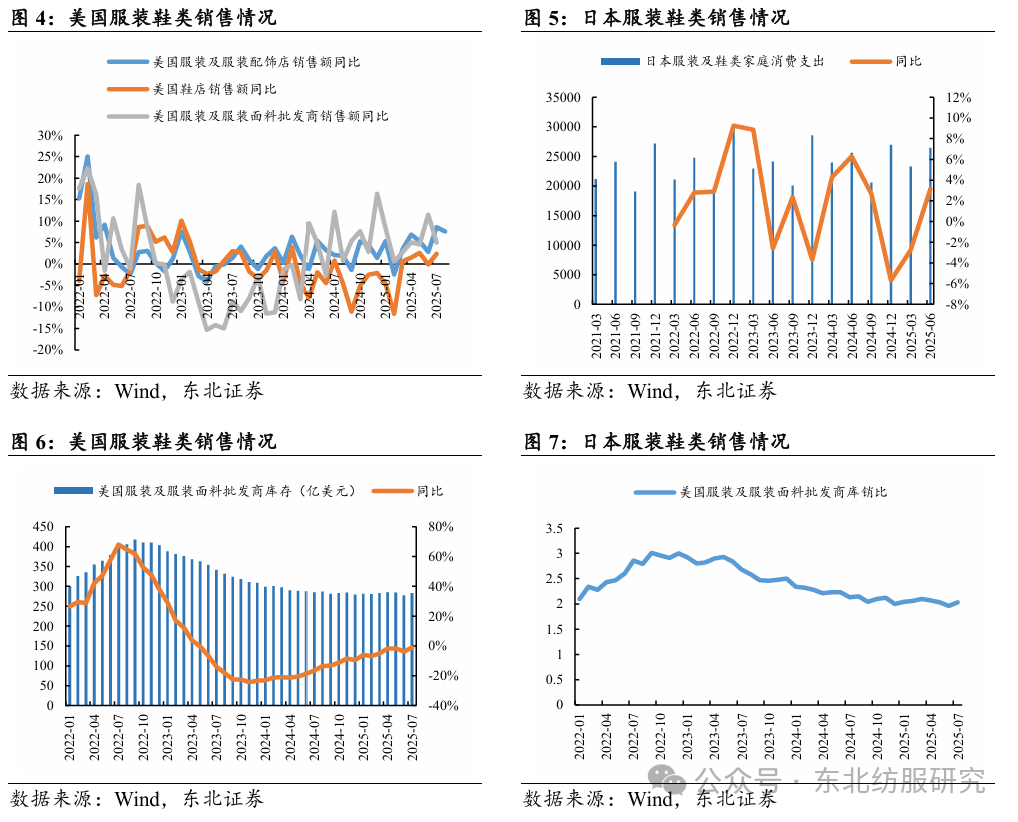

我们以美国及日本市场为代表看2025年海外鞋服消费情况,我们认为在经历2023年库存去化后,2024年海外鞋服需求恢复稳健增长态势,2025年趋势得以延续。

2025年1—7月,美国服装及服装配饰店销售额/服装批发商销售额分别同比增长4.3%/5.4%。日本2025年1—6月份家庭服装鞋类平均消费支出同比增长0.3%,基本延续2024年的稳健增长态势;库存层面,截至2025年7月,美国服装及服装面料批发商库存相比2022年的高点下降30%以上,同比下降1%。2025年库销比始终维持在2左右健康水平。

关税扰动中国及越南出口。2024年以来我国纺织纱线、织物及制品出口整体保持平稳,2025年1—10月出口额同增0.9%。下游服装、衣着附件及鞋靴出口较弱,出口额分别同比下降3.8%/10%;2025年1—10月,越南纺织品和服装/制鞋出口额分别同比增长8.4%/7.2%,整体维持较快增长。4月美国宣布对等关税后,增速有所下滑,7月初双方达成贸易协议,9月份出口额已恢复增长态势。

2. 板块行情及财务回顾

2025年以来,A股纺织服饰板块上涨11.3%,同期沪深300指数上涨20.6%,跑输9.3pct,申万一级行业排名21。其中,服装家纺细分板块上涨8.4%,纺织制造细分板块上涨8%。

拆分来看,2025年初至4月8日期间,沪深300指数下跌4.4%,纺织服饰/服装家纺指数下跌9.8%/8.6%,纺织制造板块与关税高度相关下跌15%;4月9日以来,沪深300指数上涨25%,纺织服饰/服装家纺/纺织制造板块分别上涨21.1%/17%/23%。

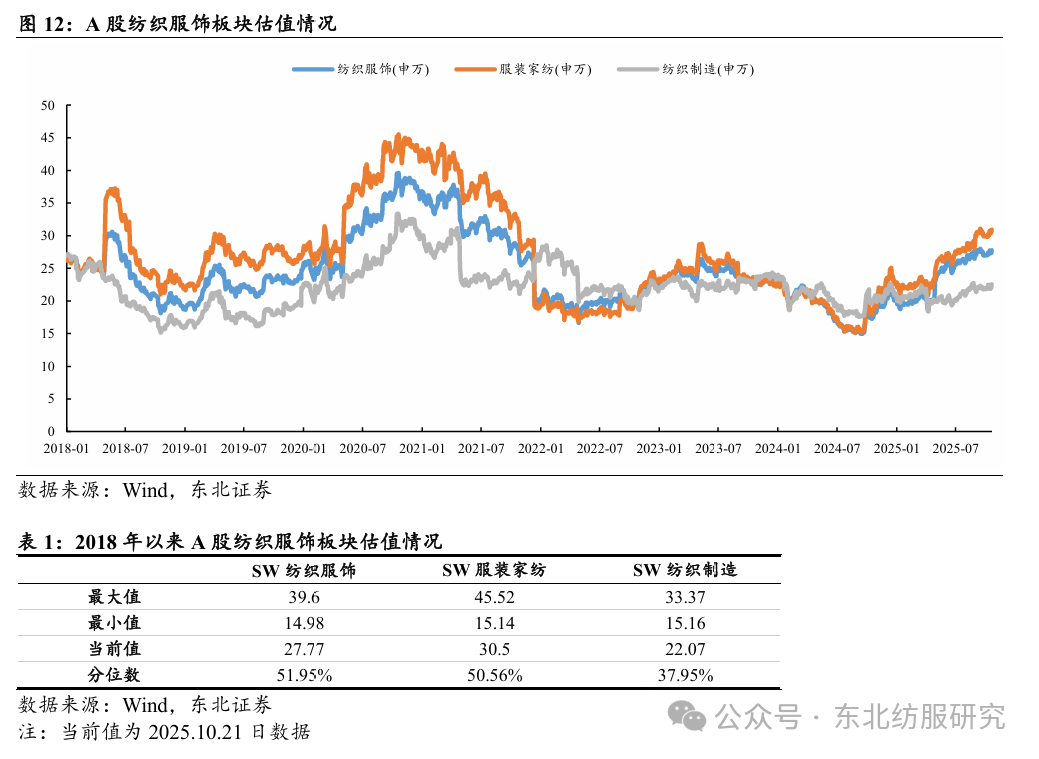

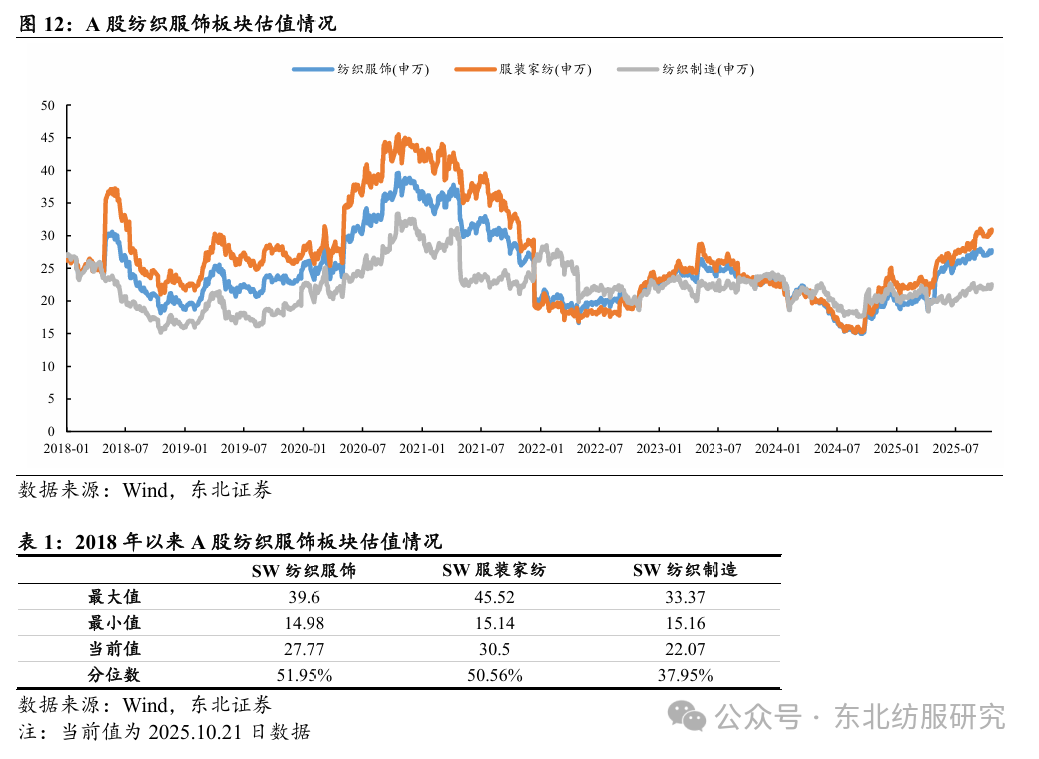

从估值角度看,纺织服饰板块估值修复,向上仍有空间。截至2025年10月21日,纺织服饰板块估值为28倍,处于2018年以来50%分位左右水平。其中服装家纺板块估值修复至31倍,同样达到2018年以来50%分位水平;纺织制造板块受美国关税影响,目前估值22倍,仍处于2018年以来40%分位以下水平,向上仍有空间。

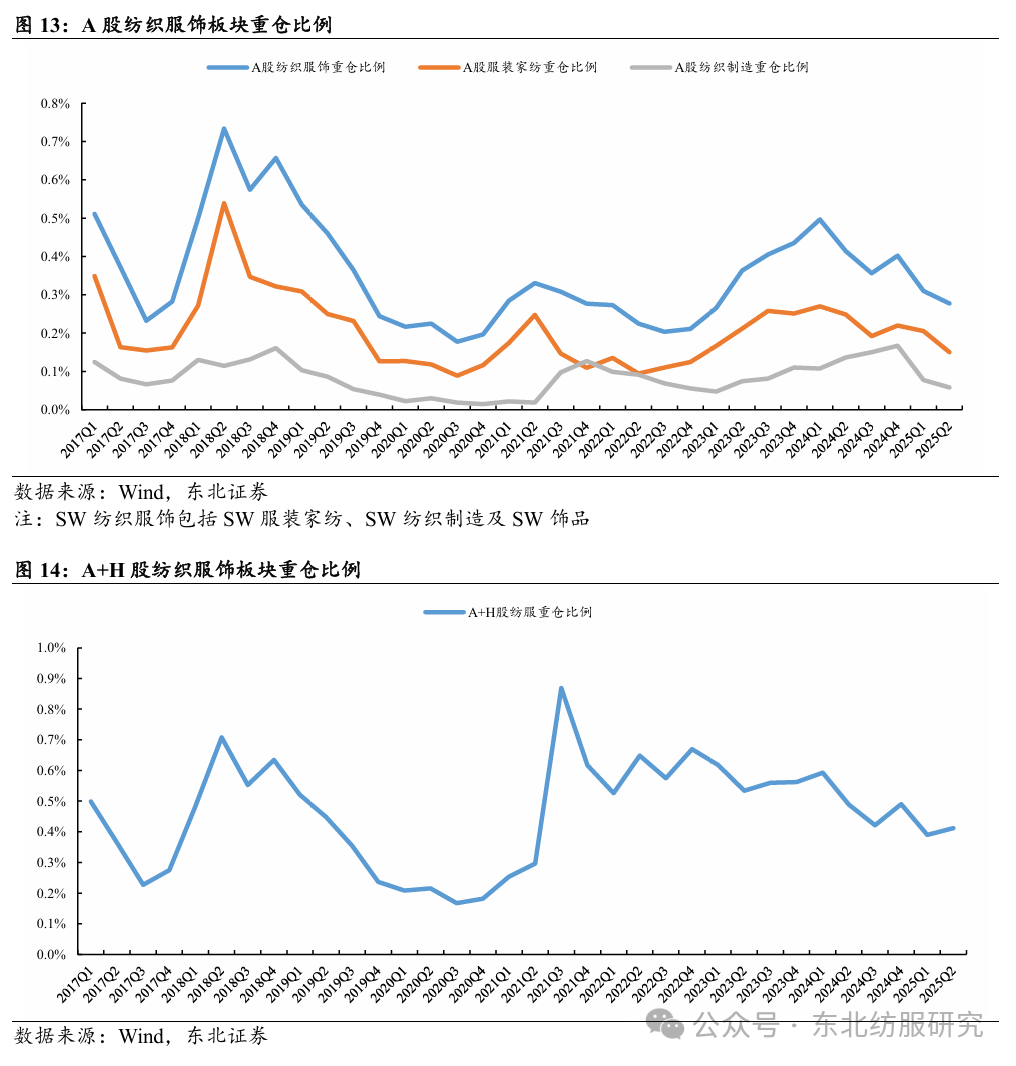

纺织服饰整体重仓比例持续下降。从基金重仓情况来看,2023年A股纺织服饰板块基金重仓比例环比提升,2024Q1达到高点0.5%,服装家纺/纺织制造细分板块重仓比例分别为0.27%/0.11%。Q2以来服装家纺终端承压背景下,重仓比例持续下降至0.19%;纺织制造在订单修复带动下重仓比例持续提升至0.15%。整体A股纺织服饰重仓比例下降至0.36%。2024Q4有所反弹,2025年以来持续下降,2025Q2纺织服装/服装家纺/纺织制造重仓比例分别为0.28%/0.15%/0.06%。

港股层面,2025年特步国际持仓增加较多,申洲国际及晶苑国际受关税影响持仓减少。A+H股整体重仓比例2025年基本稳定,2025Q2为0.41%。

2.1. 品牌服饰:营收利润逐季改善,库存保持健康水平

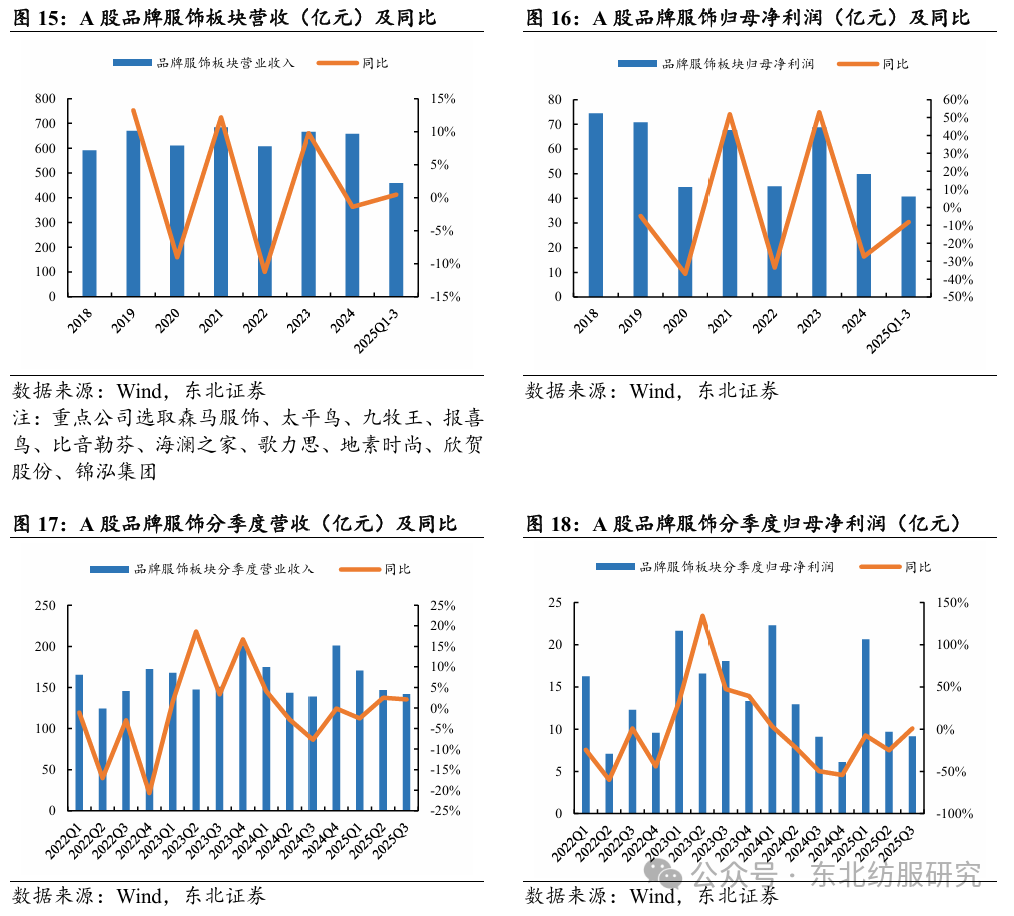

品牌服饰营收端趋稳,利润端仍待弹性释放。2025Q1-3,A股品牌服饰重点公司营业收入同比基本持平为459.2亿元。分季度来看,Q1营收同降2.5%,Q2以来在低基数加持下,终端温和修复,Q2/Q3营收分别同比增长2.5%/2.1%。

在负杠杆效应下,Q1-3品牌服饰重点公司归母净利润同比下降8.2%至40.7亿元。分季度看,Q1/Q2归母净利润分别同比下降7.6%/25.1%,Q3在终端修复、低基数等因素下增速转正,同增0.8%。

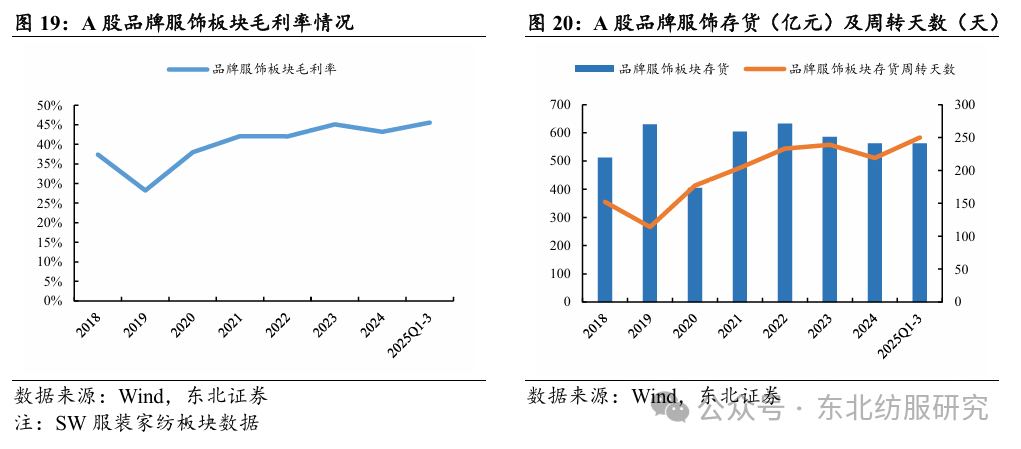

存货水平保持健康,毛利率提升。截至2025Q3,服装家纺板块存货金额同比下降11.4%至562.8亿元,存货周转天数同比下降3天至253天。存货在经历2024年的去化后保持相对健康水平。在存货保持健康的状态下,各公司折扣水平基本维持,新品出售比例提升,推动板块毛利率同比提升1.8pct至45.6%。

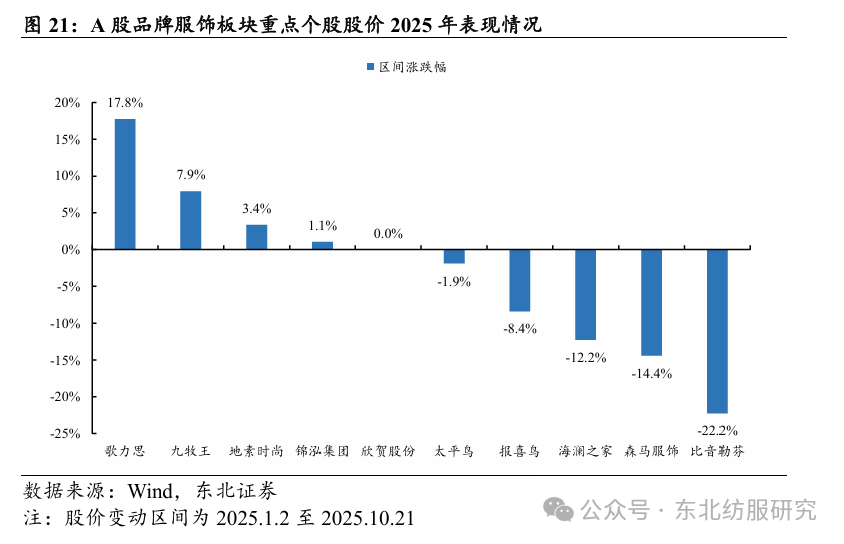

个股表现分化严重,新消费属性相对更优。2024年在消费者保守谨慎、终端表现较弱背景下,大众服饰森马服饰及海澜之家股价表现更优。2025年终端维持弱修复,大众服饰标的估值下行,海澜之家/森马服饰股价下跌12.2%/14.4%;中高端男装标的报喜鸟/比音勒芬仍有承压,股价下跌8.4%/22.2%;中高端女装标的歌力思、地素时尚及锦泓集团具备一定的新消费属性,股价上涨17.8%/3.4%/1.1%。

2.2. 纺织制造:对等关税扰动营收利润

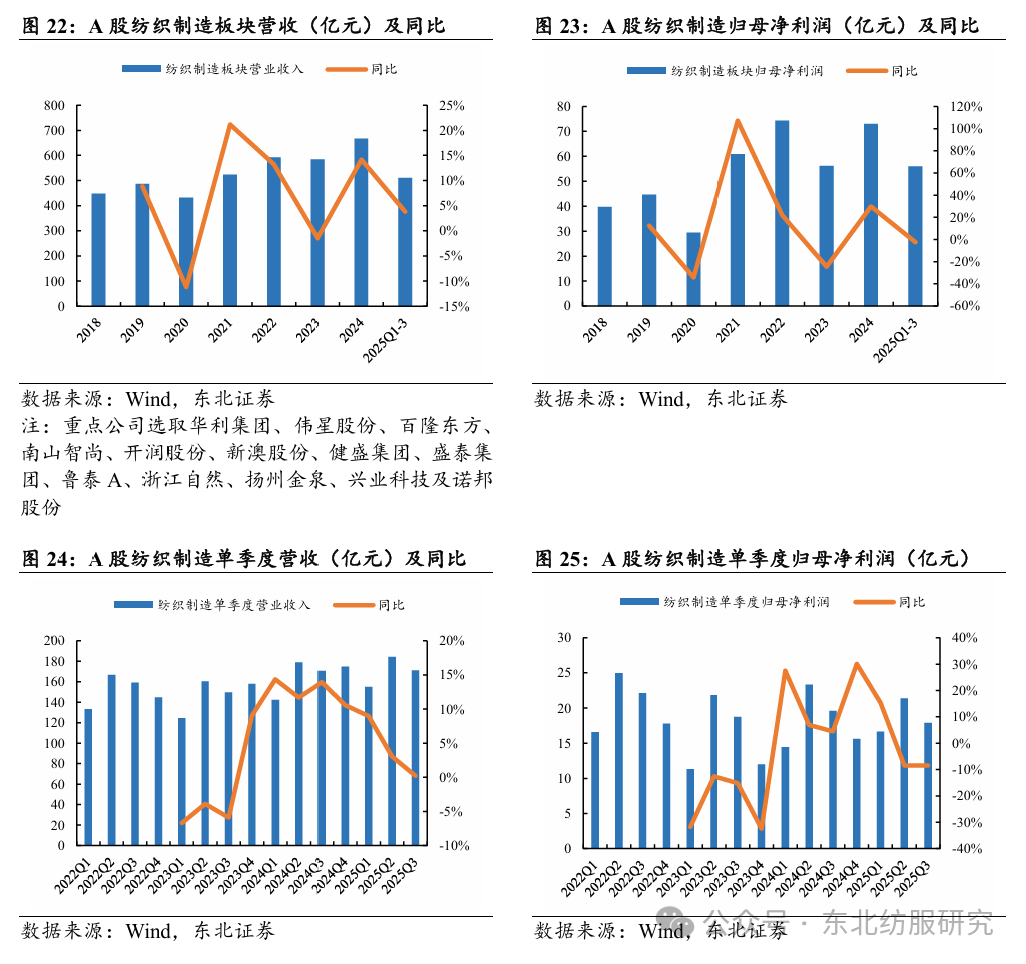

对等关税扰动,纺织制造营收增速下滑,利润承压。纺织制造板块于2021年下游品牌订单高增及海外订单转移中充分受益,而后2022—2023年海外品牌逐渐进入库存去化周期。2023Q4以来行业订单逐渐修复,2024年纺织制造板块重点公司营业收入同比增长14.1%至666.7亿元。2025Q1维持良好趋势,营收同增9%;Q2以来在美国对等关税扰动下营收增速下滑,Q2/Q3分别同比+3%/基本持平。2025Q1-3营业收入同增3.8%至510.6亿元。

利润端,2025Q1-3纺织制造重点公司归母净利润同降2.5%至56亿元。分季度来看,Q1同增15.4%,Q2/Q3分别同降8.4%/8.5%。对等关税扰动客户下单节奏,纺织制造公司产能利用率波动影响盈利能力,Q2/Q3板块整体毛利率均同比下降1.6pct至19.5%/17.8%,Q3净利率同比下降1.5pct至7.5%。

头部标的估值下行,拓展新领域公司表现领先。2025年纺织制造企业大部分股价上行,头部估值较高的华利集团、伟星股份因基数走高、盈利能力波动等因素影响而下跌较多;南山智尚、兴业科技积极拓展新兴领域应用,股价表现领先;晶苑国际新品类订单顺利放量驱动营收业绩增长,股价上涨63.4%;诺邦股份所在无纺布领域具备较高景气度,订单高增长驱动股价上涨48.7%。

2.3. 运动鞋服:营收及利润均保持增长韧性

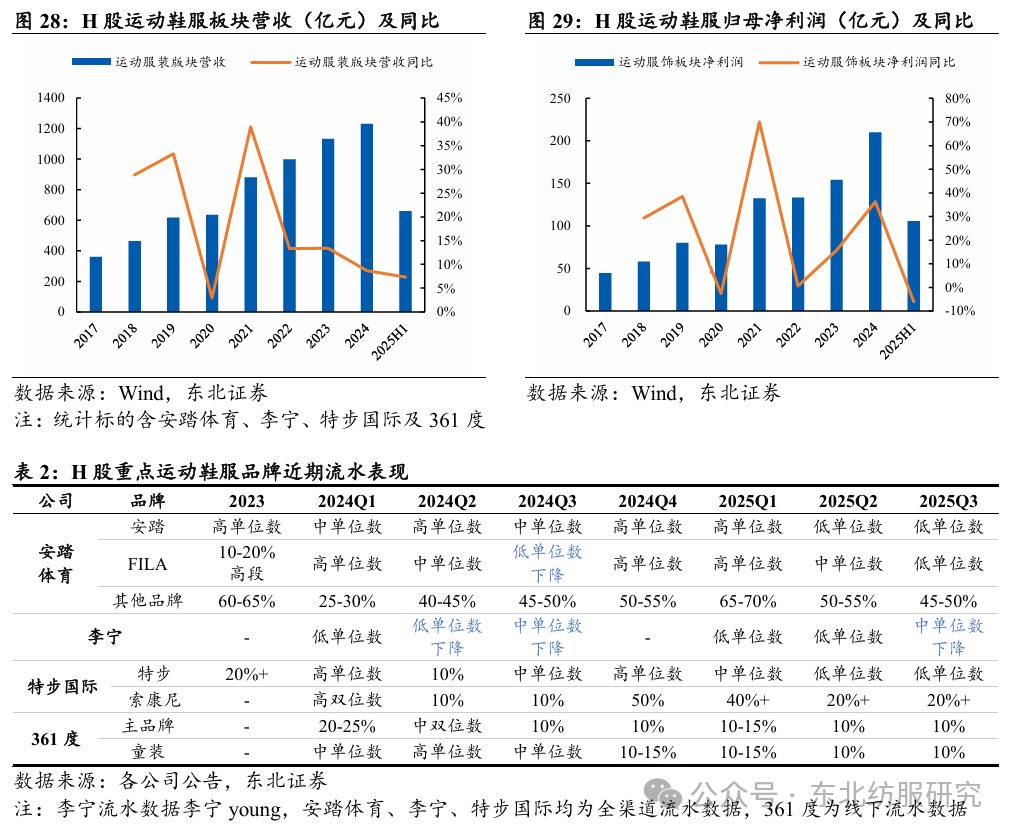

运动鞋服板块保持强增长韧性。运动鞋服作为功能性服装,自疫情以来持续表现强成长性及韧性。2024年在整体服装终端零售承压的情况下,板块营收/归母净利润分别同比增长8.7%/36.2%,排除Amer Sports上市对安踏体育的净利润贡献,板块归母净利润同比增长12.4%。2025H1在服装消费弱复苏背景下,运动鞋服板块保持强增长韧性,营收同增7.3%,扣除Amer Sports影响归母净利润同增9.2%。

从流水情况来看,2024Q3在消费分化趋势下定位较高的FILA及李宁品牌均出现流水下降。随着消费者信心修复及品牌自身调整,2025年来各品牌流水均已恢复增长态势。规模较小的垂类品牌Descente、Kolon Sports及索康尼保持快速流水增长。各公司主品牌流水维持单位数至10%增速。Q2以来各品牌增速均有所放缓,Q3李宁(不包含李宁young)流水出现中单位数下降。

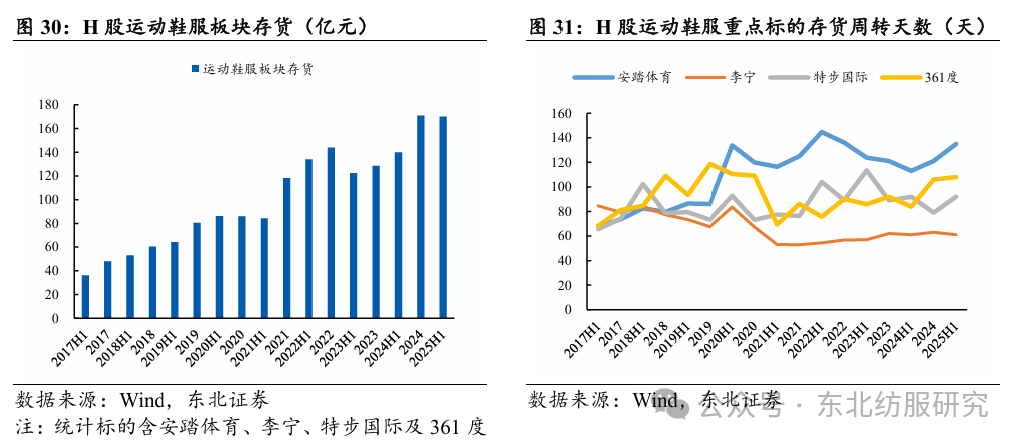

运动鞋服品牌存货仍处于健康水平。经历2023年的库存去化,2024H1各运动鞋服品牌库存均处于健康状态。2024年暖冬影响冬季服装销售,板块库存有所增加,但仍处于可控水平。截至2025H1,安踏体育/361度存货周转天数分别同比增加22/24天至135/108天,李宁及特步国际基本持平为61/92天。

运动鞋服品牌估值仍处于较低水平。2024年以来,港股运动鞋服在终端表现相对稳健的情况下,估值水平亦保持稳定。李宁、特步国际及361度估值均有所提升,安踏体育在FILA品牌增速放缓的情况下估值有所承压。2025年以来李宁/361度估值逐渐从12/7倍提升至15/9倍,安踏体育及特步国际估值基本稳定在15/11倍。

2026年投资机会

3.1. 纺织制造:关税扰动逐渐平息,关注Nike链修复机会

纺织制造板块在2025年受到:1)2024年高基数;2)对等关税扰动;3)Nike等品牌自身调整等因素影响,营收及净利润承受压力。伴随对等关税影响逐渐减弱以及Nike经营状况改善,我们认为2026年纺织制造产业链有望在2025年基数较低的情况下迎来业绩及估值修复。

3.1.1. 东南亚关税靴子落地,订单呈现修复态势

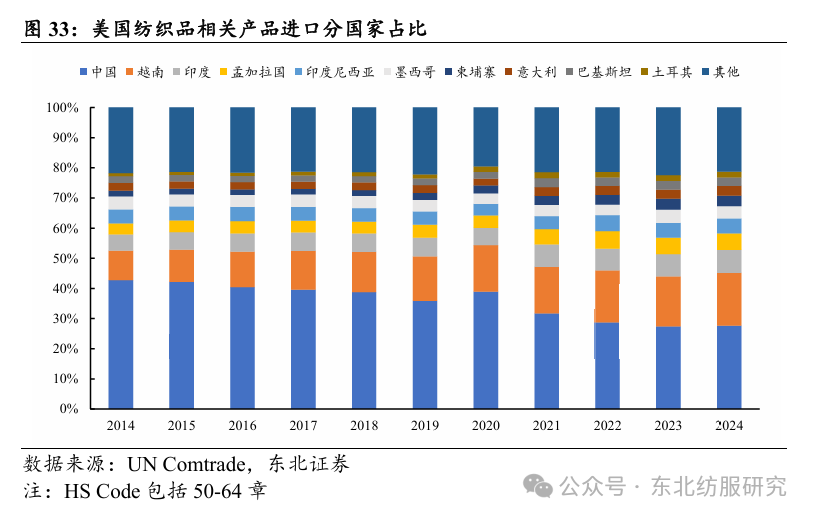

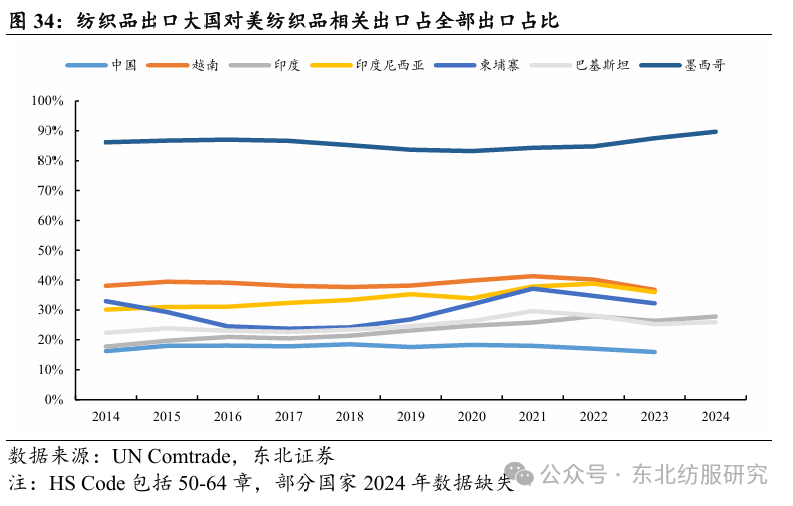

中国及东南亚贡献美国纺织品进口占比约70%。根据UN Comtrade数据,2024年美国纺织品相关产品进口中,中国/越南/印度/孟加拉国/印度尼西亚/墨西哥/柬埔寨分别占比27.6%/17.5%/7.7%/5.4%/5%/4.1%/3.5%。自2018年第一轮对中国纺织品征收关税以来,中国进口占比加速下降,但仍为第一大纺织品进口来源。期间越南等东南亚国家进口占比提升;从对美出口角度来看,2023年中国/越南/印度/印度尼西亚/柬埔寨/巴基斯坦/墨西哥对美国纺织品出口占全球出口的16%/36.8%/26.4%/36%/32.3%/25.3%/87.5%,除中国外对美出口占比均较高。

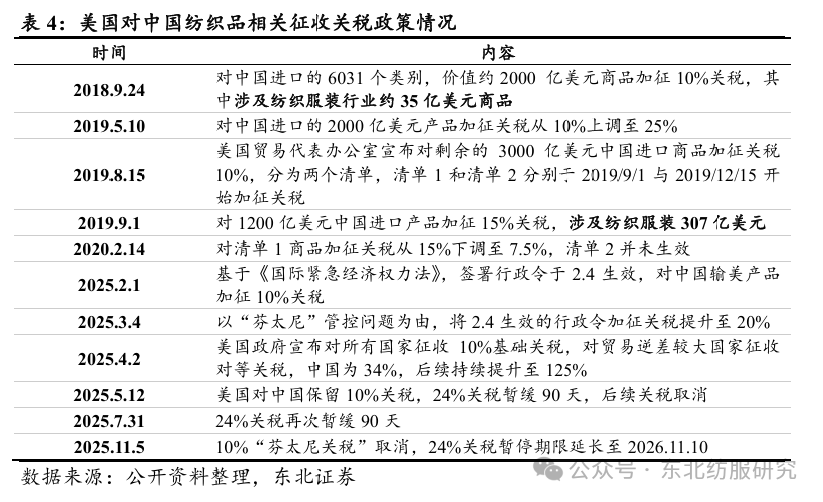

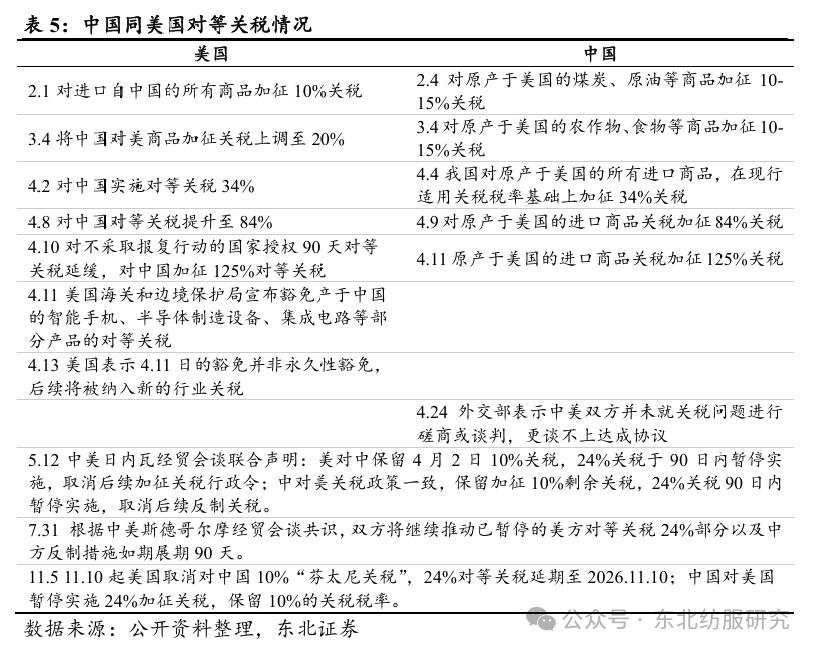

中美关系缓和,关税再度延缓。4月2日美国宣布对所有国家征收10%基础关税,同时对美国贸易逆差较大的国家征收“对等关税”,中国为34%。后续中国出台反制措施,至4月25日双方对等关税提高至125%。5月12日,中美联合发布日内瓦公告,关税情况有所缓和。7月31日再次宣布展期90天。经过10月的韩国釜山中美元首会晤,美国对中国的24%加征关税延期1年,10%“芬太尼关税”取消。中国采取相对应措施,后续实际落地情况仍存在不确定性。

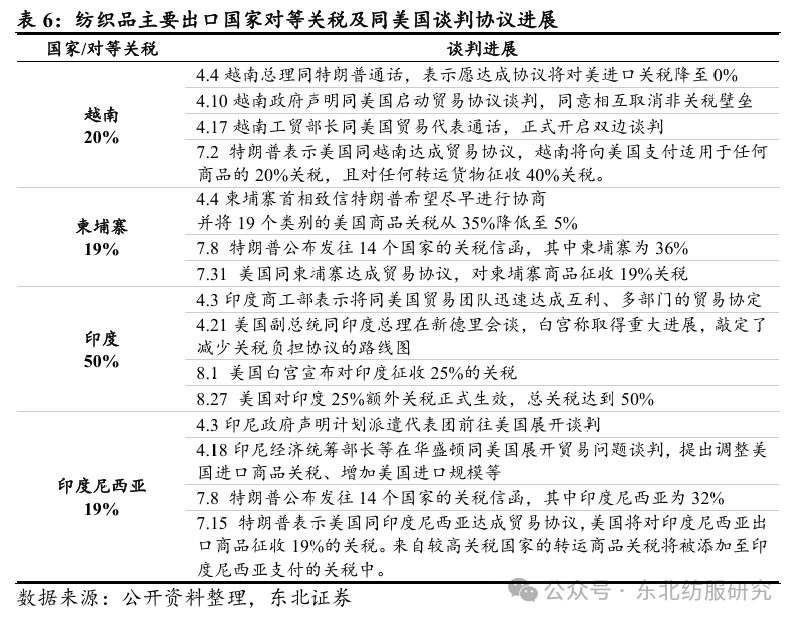

东南亚地区关税基本落地。4月2日越南/柬埔寨/印度尼西亚/印度/孟加拉国对等关税分别为46%/49%/32%/26%/37%。4月10日美国宣布对于所有不采取反制措施的国家授权90天的延缓以提供谈判时间。7月下旬,美国陆续同东南亚各国达成贸易协议。越南/柬埔寨/印度尼西亚对美出口关税分别下降至20%/19%/19%。

我们对于纺织制造企业产能布局及美国收入占比进行梳理:

Ø 产能布局:2018年中美贸易摩擦以来,头部纺织制造企业基本已在东南亚有所布局。其中,产业链最下游制衣、制鞋作为劳动力最密集的环节,向东南亚转移较为充分。头部制鞋企业华利集团、裕元集团及丰泰企业等东南亚产能占比均在90%以上,头部制衣企业申洲国际、晶苑国际海外产能占比60%以上;其他环节企业如辅料企业伟星股份及毛纺织企业新澳股份等亦加速越南布局。

Ø 美国收入占比:头部制造企业中,华利集团、九兴控股、晶苑国际及浙江自然等美国收入占比在30%以上,其余企业直接及间接收入占比相对较低。此前供应链转移过程中,美国订单基本由东南亚产能覆盖。

对等关税不确定性影响减弱,短期迎来补单,中长期利好头部企业。

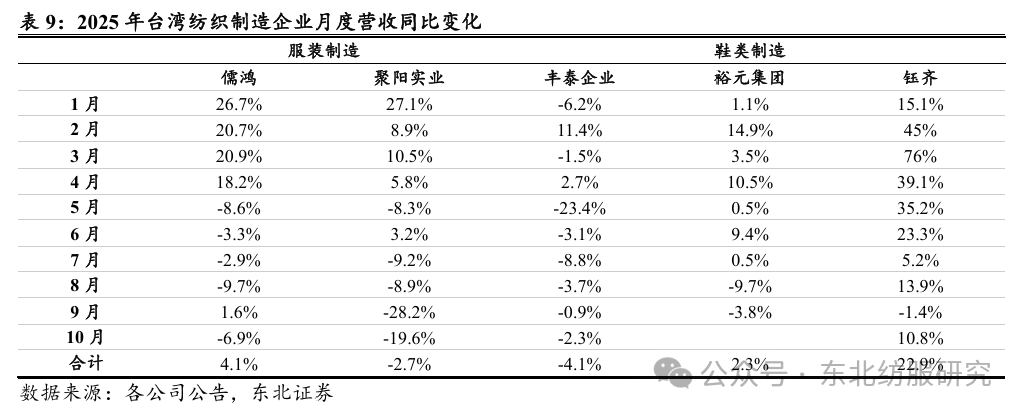

Ø 短期来看,综合上述纺织制造主要上市公司的东南亚布局以及越南、柬埔寨及印度尼西亚的对等关税确定,我们认为关税的不确定性影响已经减弱。Q2及Q3由于关税的不确定性影响客户下单节奏,存在订单延后发货影响收入确认、小规模订单增加影响制造企业生产规划及开工率导致的盈利能力下降等不利因素。从上文越南出口数据及台湾纺织制造企业月度数据来看,Q2/Q3均出现一定的增速波动,9-10月份陆续出现订单改善。

Ø 中长期来看,1)对等关税加速纺织制造产业链进一步向越南及印度尼西亚等低关税国家转移。此外,新贸易协定中强调转口关税,对于纺织制造全产业链向东南亚的转移亦有催化。在越南、印尼等国家已经布局产能,尤其当地布局产业链多环节的企业将有所受益。在此过程中,订单将进一步向头部制造企业集中,加速中小产能出清;2)后续纺织制造产业链关注重点转向关税成本的承担分配,头部制造企业在供应链中具备更强的不可替代性,议价能力使其关税承担占比预计控制在较小范围。

3.1.2. 下游客户经营分化,关注Nike经营拐点

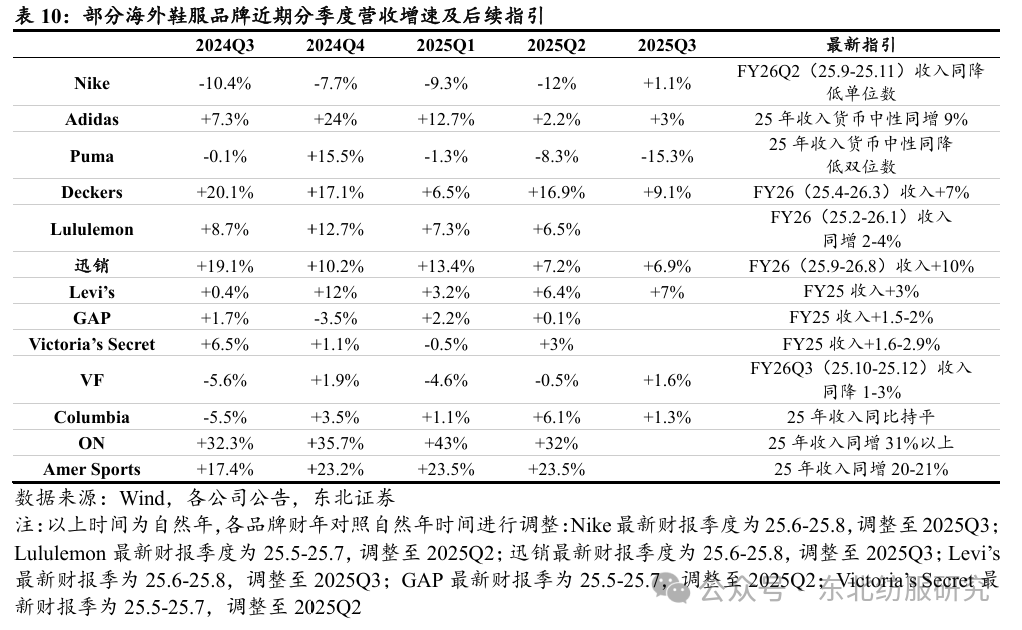

海外领先品牌经营分化。从国际服装品牌角度来说,经营状态有所分化。综合性运动品牌中,Adidas终端从快速修复转换为稳健增长,上调25全年收入增速指引至9%。Puma终端承压,预计25全年收入下降低双位数。Nike仍处于调整周期,FY26Q2增速转正;ON及Amer Sports等新兴垂类运动品牌仍维持双位数较快增速指引;休闲服装品牌中,迅销维持26财年10%收入增速的强劲指引。Levi’s及GAP等品牌收入稳健修复。

整体来说,海外领先服装品牌经营状态有所分化。大部分品牌在终端经营上具有韧性,在库存去化周期后重回稳健增长轨道。

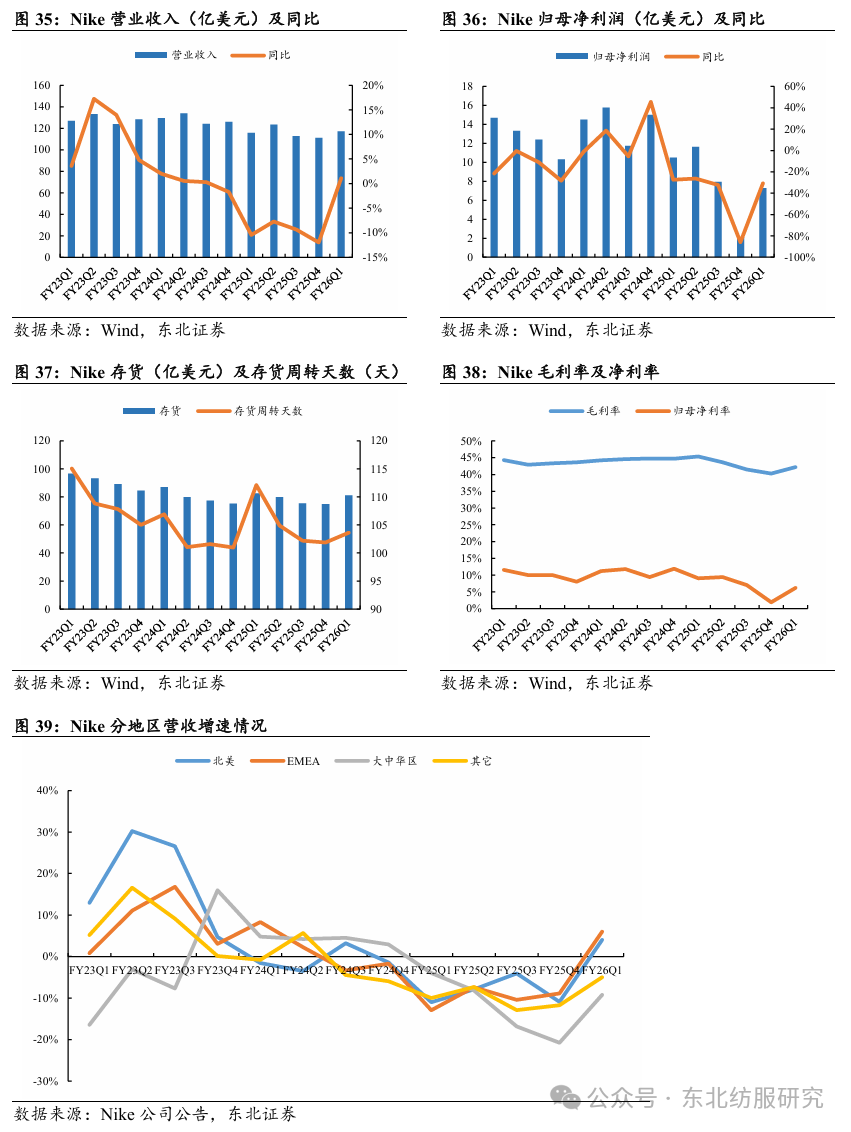

Nike处于经营调整周期。由于科技升级创新不足、DTC战略下批发零售商合作减少导致客群流失等因素影响,Nike于FY2023出现净利润下滑,FY2025营收/净利润同比下降9.8%/43.5%。FY2025Q1存货金额上升至82.5亿美元,存货周转天数上升至112天,公司面对较大的库存压力。

面对增速放缓、库存高企等问题,Nike已进行多方面调整:1)管理层,2023年3月以来,Nike已进行了四次大规模管理层调整,涉及女性业务、新兴地区业务、不同品牌业务、产品及科技创新业务、营销业务及数字化业务等部门。2024年9月由Elliott Hill任CEO;2)产品端,强化科技研发投入及技术下放,增加户外产品布局;3)渠道端,DTC线上发展节奏放缓,重新推进线上及线下零售商合作。

预计Nike经营拐点将至。经历了FY2025Q4的营收及净利润大幅下滑后,FY2026Q1 Nike营收货币中性口径下同降1%,降幅大幅收窄。经历FY2025的库存去化,FY2026Q1末存货同比下降2%,销售毛利率同比下降3.2pct。

分地区来看,FY2026Q1北美地区货币中性口径营收同增4%,持续推进库存去化,库存金额同比持平,旧品占比接近正常水平;EMEA地区货币中性口径营收同增1%,Nike同批发伙伴合作态势良好,电商转型进度领先其他地区。同时库存量同比下降中单位数,库存去化领先;大中华区营收同降10%,线下门店客流下降较为严重。期末存货同降11%,但旧品占比仍处于较高水平。

根据公司指引,预计FY2026Q2末库存恢复至正常水平,Q2营收同比下降低单位数。预计FY2026全年批发业务正增长,直营业务仍有下降。

3.1.3. 相关标的

l 华利集团:新客户订单持续放量,新厂持续爬坡推动盈利修复

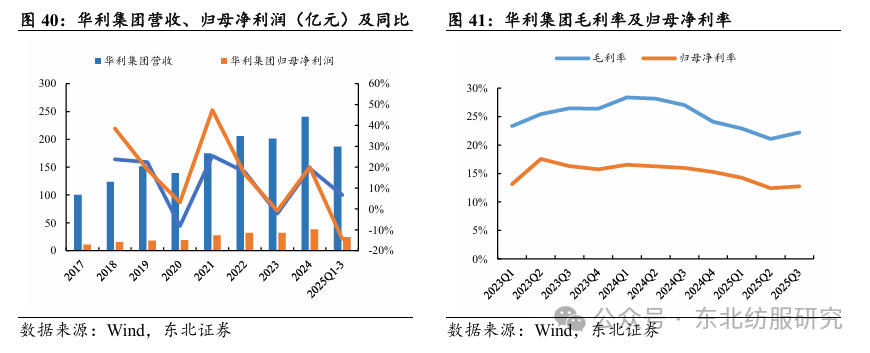

2025Q1-3,华利集团营业收入同增6.7%至186.8亿元,运动鞋销售量同增3%至1.7亿双,ASP同增3.5%至111元/双。其中预计Converse及Vans等客户订单承压,Adidas、ON及Reebok等新客户订单快速放量推动营收增长。2024年Nike订单收入占比为33.2%,预计其2025年订单增幅有限。

工厂持续爬坡,盈利水平开始修复。华利集团于2024下半年以来密集推动新工厂投产,同时传统客户订单减少导致公司产能利用率下降使得公司盈利能力受损。截至2025Q3,2024年投产新工厂已大部分实现内部核算口径盈利,生产效率持续提升,带动公司毛利率环比提升至22.2%。后续伴随Nike等传统客户订单修复及新工厂爬坡,2026年有望释放盈利弹性。

l 申洲国际:核心客户份额持续提升,盈利能力仍有修复空间

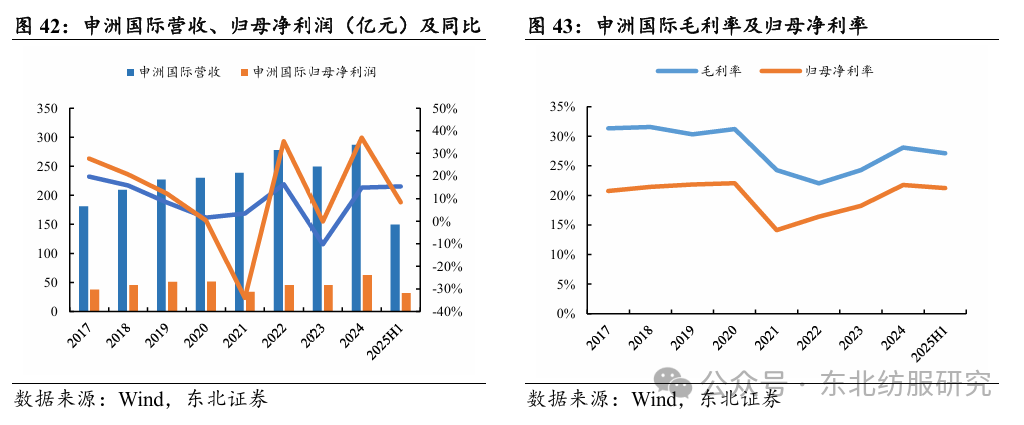

2025H1申洲国际营收同增15.3%至149.7亿元,收入超预期表现。分客户来看,Uniqlo/Nike/Adidas/Puma收入分别同增27.4%/6%/28.2%/14.7%。前四大客户收入占比82.1%,其中Nike占比23%。预计公司在各客户供应链内份额均呈提升态势,推动上半年营收实现中双位数增长。

疫情以来海内外订单分配不均等因素影响公司产能利用率,盈利能力受损。经过产能及订单调整,2024年毛利率修复至28.1%较高水平。2025H1毛利率同降1.9pct至27.1%,主要系人工成本上升以及产品结构变化。伴随着Nike订单增速提升,毛利率更高的运动产品占比提升,以及海外面料、成衣产能持续布局。公司盈利能力有望持续修复至疫情前较高水平。

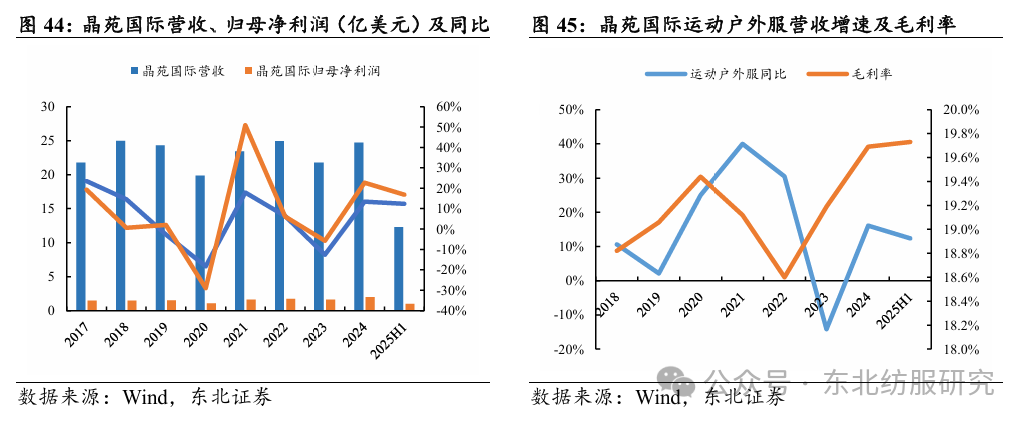

l 晶苑国际:运动客户订单放量,打造一体化产业链

2025H1公司营业收入同比增长12.4%至12.3亿美元。分品类来看,休闲/运动户外/牛仔/内衣/毛衣收入分别同增11.4%/12.4%/10.3%/9.5%/29.2%。2016年拓展运动品类,陆续进入Adidas、Nike及Lululemon等优质客户供应链,近年来运动品类订单持续放量驱动增长。Adidas及Nike等客户供应链份额提升空间广阔。

公司近年来持续向上游面料拓展,2024年在越南投资建设第一家自有布厂。目前已通过UA及Puma等客户认证。公司毛利率自2018年以来毛利率始终稳定在18-20%区间,运动户外服毛利率从17.7%稳步提升至2024年20.6%水平。垂直一体化有望强化交付能力、提高盈利水平。

l 滔搏:经营质量稳健,维持高分红

Nike及Adidas为公司主要经营品牌,FY25/26上半财年合计收入同比下降4.8%,收入占比为87.9%。公司同Nike合作共同推进大中华市场复苏,包括回归运动品类以新品驱动销售、平衡销量与折扣以确保销售质量、开设Nike ACG门店等优化门店体验等措施。在终端仍有压力的情况下,公司净利率同比小幅下滑0.3pct至6.4%,持续强化费用管控。后续若终端零售景气度改善,公司有望展现业绩弹性。此外,公司中期维持102%派息率,持续高分红回馈投资者。

l 新澳股份:营收业绩稳健,有望受益于羊毛价格上行

2025Q1-3,新澳股份营收同增0.6%至38.9亿元,归母净利润同增2%至3.8亿元。在关税等不确定性因素影响下,表现基本符合预期。公司自2024年重启产能扩张,于越南及中国宁夏建设生产基地,布局海外产能,承接海外客户订单。

2024年以来羊毛价格长期处于低位,推动供给端削减。自2025年8月以来,冬季备货需求催化羊毛价格快速上行。截至11月6日,澳大利亚羊毛交易所东部市场综合指数924美分/公斤,同比上涨23.4%。公司Q3末库存20.6亿元,预计羊毛库存处于历史同期较高水平,有望充分受益于原材料价格上涨,增厚盈利能力。

l 诺邦股份:延续高增长态势,期待自有品牌发展

2025Q1-3,诺邦股份营收同增29.7%至20.2亿元,归母净利润同增38.3%至1亿元。单Q3营收同增23.2%至6.8亿元,归母净利润同增20.9%至0.3亿元。在关税影响下仍维持较快增长。

卷材业务在美国关税影响下,公司快速调整市场策略,发力欧洲、南美及东南亚等市场;制品业务持续推动客户结构及产品结构改善,修复盈利能力;自有品牌小植家营收高速增长,为公司近年来发展重点。

3.2. 服装家纺:品牌服饰优选功能大众,家纺行业周期向上

3.2.1. 品牌服饰:功能性&大众定位仍是优质方向

疫情以来功能性服装消费持续处于领先位置。我们预计2026年服装消费仍将处于波动复苏过程,消费者信心在整体仍较为保守的情况下,功能性及大众定位的服装消费仍将优于大盘。在此基础上,我们对于安踏体育及361度进行推荐:

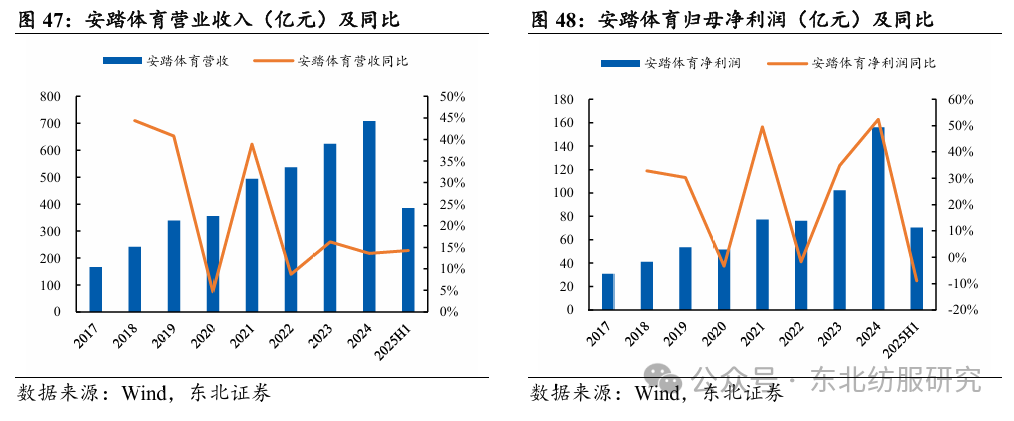

l 安踏体育:经营调整流水短期承压,不改长期竞争力

安踏体育2025H1营收同增14.3%至385.4亿元,剔除Amer Sports上市影响归母净利润同增14.5%至70.3亿元。Q3安踏品牌及FILA品牌流水均为低单位数增长,其他品牌增长45-50%,整体终端增速有所降低,在波动的零售环境下基本符合预期。

安踏品牌:安踏品牌积极推行差异化门店策略,安踏冠军系列门店模式已相对成熟,超级安踏门店模型持续优化,竞技场级、殿堂级及作品集等类型门店展示品牌形象。同时,公司推进加盟商“灯塔店”计划和门店形象升级,电商渠道管理团队调整,短期影响流水,中长期优化经营质量。

FILA品牌:深化专业运动布局,品牌于9月正式发布网球战略,签约中国男子网球排名第一的布云朝克特为代言人,并升级为中国网球公开赛独家官方赞助商。并推出了一系列场景型门店,如潮流空间店、高尔夫大师店,优化购物体验。

户外及女子运动品牌:Descente及Kolon Sports仍处于门店扩张及单店店效同步提升的高速增长期,各自聚焦优势领域以提升品牌认知度;MAIA Active经历内部调整后步入正轨,2025Q1流水表现优异;此外,安踏体育收购Jack Wolfskin,弥补安踏、Descente及Kolon Sports户外产品中间价格带,同时以差异化风格进一步吸引不同消费群体。

海外市场:海外市场推进差异化发展策略,东南亚市场进入快速发展阶段,目前已开设约200家门店,并计划在三年内拓展至1000家,现有门店表现符合预期。在欧美等战略市场更注重品牌建设与市场培育,精选科技产品与明星联名系列提升品牌影响力。维持五年内实现海外流水占比达到集团15%的目标。

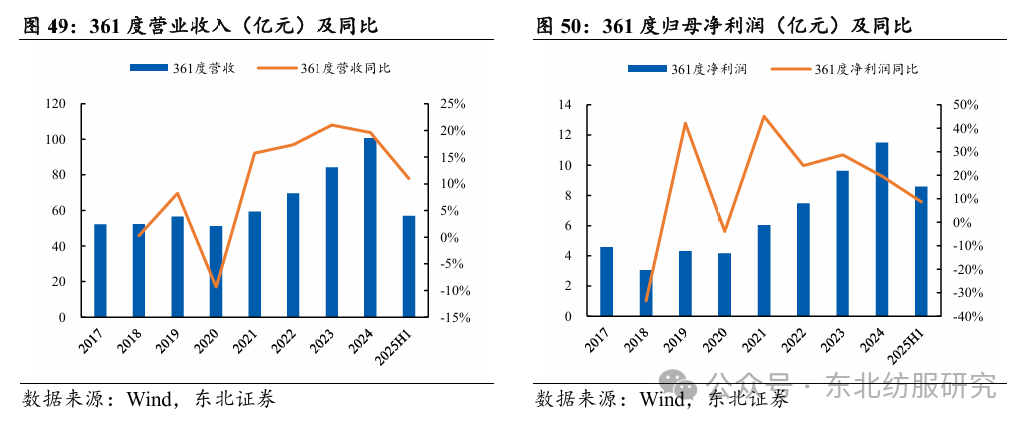

l 361度:终端增速始终领先,超品店优化门店结构

361度2025H1营收同增11%至57.1亿元,归母净利润同增8.6%至8.6亿元。2025Q3 361度成人及童装仍维持10%左右的增速,保持领先于行业的增速。

高性价比定位&产品力持续提升是核心优势。在下沉市场竞争日益激烈的情况下,361度性价比产品矩阵建设完善。同时借助马拉松赞助及NBA球星赞助推动跑鞋及篮球鞋品类向上升级。跑鞋速湃、飚速、飞燃系列,篮球鞋约基奇、DVD及Big3等系列共同构筑核心矩阵。

超品店寻求渠道增量。361度于2024年末推出“超品店”新店型,单店面积800平方米以上,为消费者提供一站式的高性价比购物体验。预计2025年末达到120家左右,覆盖石家庄、成都及南宁等不同层级城市。类奥莱新的消费业态有望为公司业绩增长提供新增量。

海外布局:361度自2015年开始拓展国际业务,在欧美主要将产品卖断至当地多品牌体育用品集合店,在中东、南美及东南亚等地区通过当地经销商开设专卖店。截至2024年末,361度在中国大陆外共有1365个销售网点,覆盖美国、欧洲及一带一路地区。2024年国际业务收入1.9亿元。2024年361度海外电商独立网站正式上线运营,2025年公司于马来西亚吉隆坡开设了海外首家直营店。

3.2.2. 家纺板块:周期向上&红利属性

家纺产品具备耐用消费品属性,存在一定的置换周期。我们认为在2020-2021年疫情期间出现了大量家纺产品更新,随后行业于2022-2024年有所承压。2025年以来在家纺补贴政策加持下,我们认为新一轮置换周期已经开启。在此基础上,我们对于罗莱生活及水星家纺进行推荐:

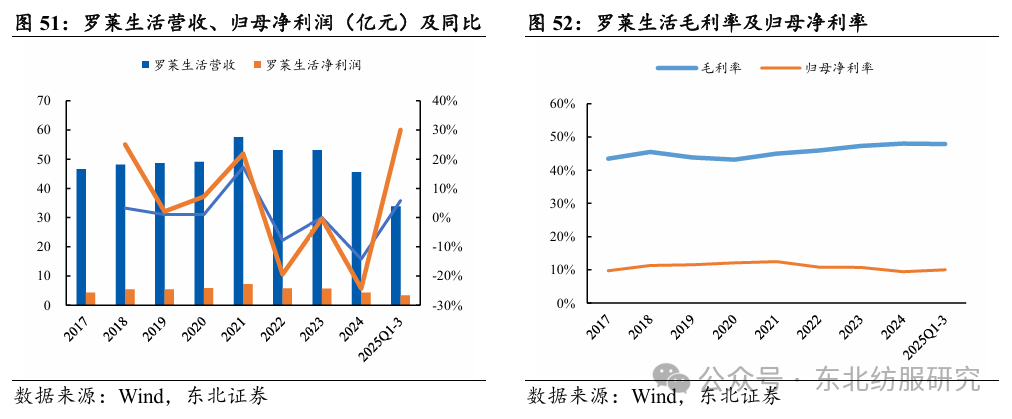

l 罗莱生活:利润超预期改善,高股息具备吸引力

2025Q1-3,罗莱生活营收同增5.8%至33.9亿元,归母净利润同增30%至3.4亿元。单Q3营收同增9.9%至12亿元,归母净利润同增50.1%至1.6亿元。国内家纺业务超预期改善,线上渠道高速增长,线下渠道持续修复。2025Q1-3毛利率同增2pct至47.9%,推动业绩弹性释放。此外,公司目前股息率6.3%,红利属性突出。

南通产业园一期全面建成投产,自制总产能同比大幅提升20%至624.7万件/套。同时,配备全套物流自动化设备,实现从产品生产下线,到入库、分拣、出库、发货整个过程的自动化和无人化,日处理订单量1.5万单,峰值订单量可达7万单,供应链效率显著提升,强化核心竞争力。

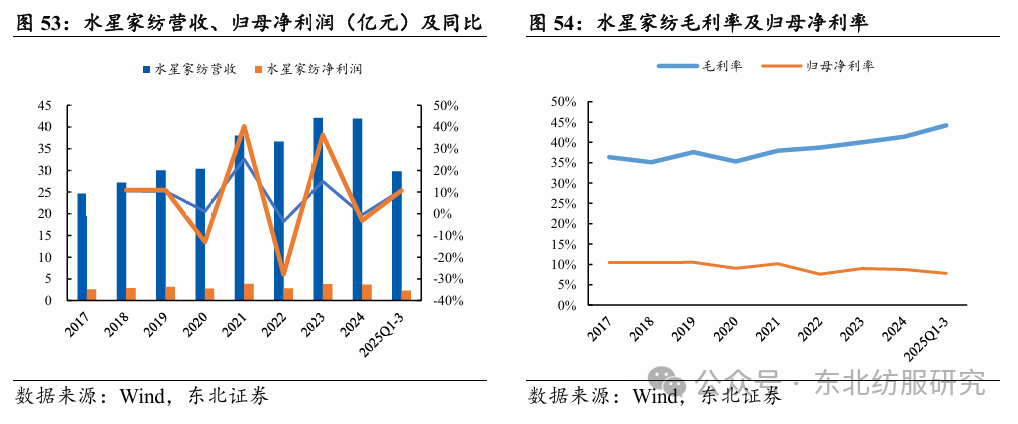

l 水星家纺:大单品策略效果显现,利润弹性释放

2025Q1-3,水星家纺营收同增10.9%至29.8亿元,归母净利润同增10.7%至2.3亿元。单Q3营收同增20.2%至10.5亿元,归母净利润同增43.2%至0.9亿元。大单品策略下,人体工程学枕及雪糕被等产品带动品类整体销售,线上渠道高增长。同时凭借规模化效应占据消费者心智,增强品牌影响力。

大单品放量优化毛利率,25Q3毛利率同增4.2pct至44.7%,带动净利率同增1.4pct至8.6%,展现出高盈利弹性。

4.投资建议

1)伴随对等关税影响逐渐减弱以及Nike经营状况改善,我们认为2026年纺织制造产业链有望在2025年基数较低的情况下迎来业绩及估值修复。推荐【华利集团】、【申洲国际】、【晶苑国际】、【滔搏】、【新澳股份】以及【诺邦股份】。

2)预计2026年服装消费仍将处于波动复苏过程,消费者信心在整体仍较为保守的情况下,功能性及大众定位的服装消费仍将优于大盘。推荐【安踏体育】及【361度】。

3)预计家纺新一轮置换周期开启,大单品策略下电商渠道高速增长,推动整体盈利弹性释放。推荐【罗莱生活】及【水星家纺】。

5.风险提示

消费复苏不达预期。若后续政策刺激下,消费复苏持续未达预期,将对各公司营收及盈利能力产生影响。

市场竞争加剧。市场竞争进一步加剧将对各公司营收及盈利能力产生影响。

门店拓展不及预期。若各公司新开门店数量不及预期,将对营收业绩产生影响。

宏观政治经济波动风险。当前海外经济亦存在通胀反弹等不确定性因素影响,关税政策等亦会对出口企业产生影响。

原材料价格波动风险。原材料价格波动将对于上游纺织制造企业盈利能力及下游品牌商产品价格产生影响。

汇率波动风险。部分制造公司及品牌公司存在海外业务,汇率波动会从收入及汇兑损益等层面对于公司财务表现造成影响。

盈利预测与估值不达预期。

关注我们

东北证券研究所公众号

东北证券研究所小程序

法律声明